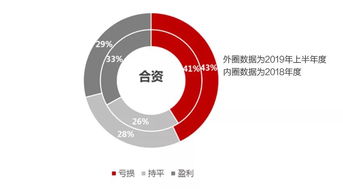

根据2019年中国汽车经销商盈利状况调研报告显示,在参与调研的经销商中,有44%的经销商处于亏损状态,而仅有29%的经销商实现了盈利。这一数据深刻揭示了在车市整体下行、市场竞争加剧以及消费者需求变化等多重因素交织下,中国汽车经销行业所面临的严峻挑战与结构性调整。

从宏观市场环境来看,2019年中国汽车市场延续了2018年的下行态势,整体销量出现负增长。新车销售作为经销商的核心收入来源,其增速放缓甚至下滑直接冲击了经销商的利润基础。在“国六”排放标准切换等政策影响下,部分经销商面临清库存压力,进一步压缩了销售利润空间。

行业内部竞争白热化。一方面,主机厂为抢占市场份额,持续向经销商压库,导致经销商库存系数长期高位运行,资金成本高企。另一方面,随着新能源汽车的崛起和直销模式(如特斯拉、蔚来等)的探索,传统4S店销售代理模式受到冲击,经销商在价值链中的地位面临重塑。

在整体承压的背景下,那29%实现盈利的经销商也为我们提供了宝贵的转型样本。调研发现,这些盈利经销商普遍具有以下特征:一是积极拓展售后服务、金融保险、二手车等高利润业务板块,降低对新车销售的依赖;二是精细化运营管理,有效控制成本,提升客户满意度和运营效率;三是主动拥抱数字化,利用线上平台进行集客和客户关系管理,优化销售漏斗。

具体到销售代理环节,报告指出,单纯依靠新车进销差价的时代已经过去。成功的经销商正从“销售商”向“服务商”转型。他们更注重客户全生命周期的价值挖掘,通过提供优质的售前咨询、试驾体验、金融方案、售后保养、二手车置换等一站式服务,构建可持续的盈利模式。与主机厂建立更健康、协同的伙伴关系,争取更合理的商务政策,也成为经销商稳定经营的关键。

中国汽车经销商行业的洗牌与整合或将加速。对于经销商而言,唯有深刻理解市场变化,果断进行业务模式创新与转型升级,才能在激烈的市场竞争中突围,将自身从被动的“销售代理”转变为主动的“出行服务解决方案提供商”,从而在行业寒冬中寻找到属于自己的春天。